ビジネスローンの金利&手数料徹底比較【2019年度最新版:主要会社別】

- 会社設立.com TOP

- ビジネスローンの金利&手数料徹底比較【2019年度最新版:主要会社別】

【電話受付時間】AM10:00~PM6:00(平日)

ビジネスローンの金利&手数料徹底比較【2019年度最新版:主要会社別】

はじめに

創業者の強い味方であるビジネスローン。

ビジネスローンは各社によって金利も手数料も異なるため、使用するタイミングで最新状況での各社比較を把握しておくことが大切です。

ビジネスローンについて代表的な商品の詳細から、2019年度最新版でのビジネスローン比較を行ってみました。

なお各社に共通することですが、ビジネスローンは「事業性融資」に該当するため、「総量規制」の対象外となっています。

総量規制とは、個人の借入総額が原則、年収等の1/3に限定される仕組みをいいます。

ビジネスローンはこの総量規制の対象外となるため、必要に応じていくらでも借入れることが可能です。

言い換えると借入金の管理は申込者の管理がすべてになるため負債が増えたり、最悪の場合カード破産をしてしまったりする可能性を秘めています。

借入金の管理には注意が必要です。

ただ、事業経営をしていればつなぎ資金の調達など、急な資金需要に対応しなければならない場面も出てきます。急な資金調達が必要になった場合でも、一旦冷静になって、可能な限り、金利・手数料が低額なものを選択するようにしましょう。

急な資金需要に冷静かつ素早く対応できるように、当ページで各ビジネスローンの金利や手数料等、把握しておいてもらえればと思います。各社一長一短ありますので、実際に借入を起こす際は慎重に検討しましょう。

▼ 目次

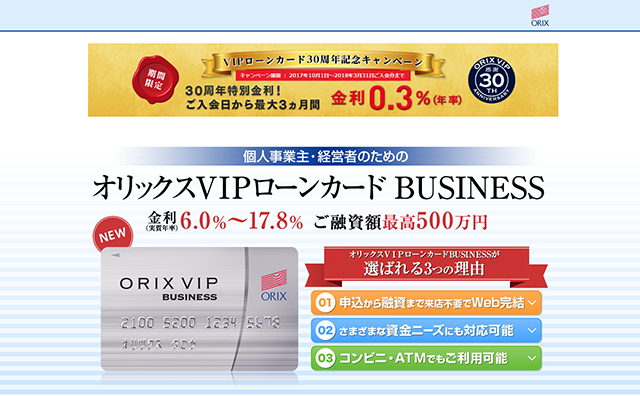

オリックスVIPローンカードビジネス

融資までのスピードが早く、最短即日の融資が可能なオリックスグループのビジネスローンです。

借入金利の目安14.9%(借入額100万円時の目安)は類を見ないほどの低金利。

また、運転資金や繋ぎ資金などの経営者の急を要する資金ニーズに、最大500万円まで借りることができます。

無担保型、無保証型のローンが準備されているのも経営者の強い味方です。

当サイト管理人もカードを保有しています。⇒オリックスVIPローンカードビジネスを申し込んでみた

ビジネクスト

無担保、無保証で最大1,000万円まで借り入れることができます(新規取引時は最大500万円)、契約利率も、利用限度額100万円以上は8.0%~15.0%、100万円未満は13.0%~18.0%と低金利での借入が可能です。

ビジネクストのビジネスローンのメリット

- 年会費・保証料が無料

- 保証人・担保不要

- 使用用途自由

- 来店不要

来店不要で最短即日入金(※申込時間帯などによっては対応できません)も可能です。

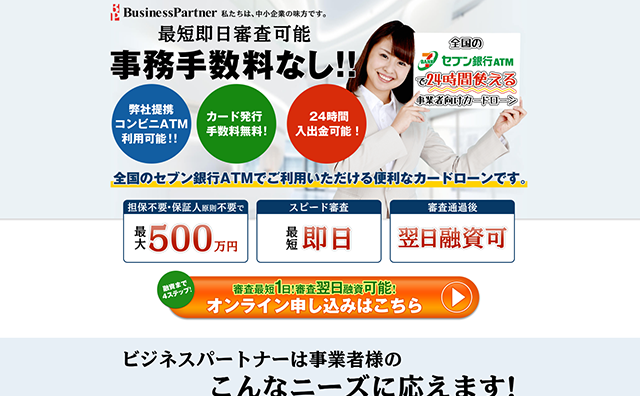

ビジネスパートナー(光通信グループ)

東証一部の光通信グループが運用するビジネスパートナーは、担保不要、保証人(原則)不要で最大500万円までの借入が可能な中小企業の強い味方です。

審査も最短1日、審査通過後は翌日の融資も可能という、資金繰りに悩む中小企業のオーナーにとって歓迎すべき条件が並んでいます。

また、限度額に10万円以上の余裕があれば追加融資も可能です。

たとえば銀行から融資を断られた方、保証人が準備できない方も、審査対象としています。

金利は9.98%から18%と幅広いですが、事業計画や売上の状況により比較的低金利で借りることも可能です。

ビジネスクイックローン(静岡銀行)

評判のビジネスローンがあるのは東京のメガバンクや信販会社だけではありません。

東海地方を基盤とする静岡銀行でも、個人事業主向けのビジネスローン『しずぎんビジネスクイックローン』が販売されています。この『しずぎんビジネスクイックローン』は平成27年から提供されている比較的新しいビジネスローンです。

静岡銀行は地方銀行ですが、千葉銀行、横浜銀行に次ぐ規模を持つ銀行。もちろん静岡県内の事業者だけではなく、東京都、神奈川県、愛知県、大阪府で事業を営んでいる個人事業主も対象となります(※静岡銀行の営業エリアに事業を営んでいることが融資の条件となります)。

最短即日の仮審査スピード、無担保、保証人は不要。300万円未満の融資を希望の事業者は収入証明書の提出も不要です。また、本人を確認できる書類と印鑑があれば、確定申告書が手元になくても申し込めるので、スピーディーな資金調達が可能です。

金利は他のビジネスローンと同様に幅が広く、5.0%~14.9%となっています。例えば、100万円未満の借入なら14.9%という低金利で融資が受けられます。

会社の状況次第で低利での借り入れも十分可能です。

返済期間も、3年(36回以内)と長めのうえ、自動更新が可能です。

なお、しずぎんビジネスクイックローンには証書とカードの2つのプランがあり、カードタイプを選択すると、限度額の範囲であれば何度でも追加で借入が行えるというメリットがあります。

ただ一点、確認作業などの必要上、静岡銀行に来店して手続きを行う必要があることに注意してください。ネットで完結できないのは不便ですが、厳重なのはそれだけ信頼できることの証です。安心して低金利の融資が受けられると静岡の事業家の間で定評があります。

クイックリピート(みなと銀行)

みなと銀行は、阪神銀行(旧阪神相互銀行)がみどり銀行を吸収合併して発足した第二地方銀行で、兵庫県神戸市に本店を構えています。のちに現・三井住友銀行の株式買付で連結子会社となっているため、経営基盤は地方銀行のなかでも強固と言ってよいでしょう。

実際、各地のスーパーマーケットに窓口を設けるなど、兵庫県下では最大の営業網を展開しています。

そんなみなと銀行の提供する中小企業と個人事業主に向けたビジネスローンが「クイックリピート」です。

みなと銀行には「みなとTKCローン」というビジネスローンもありますが、こちらはTKC近畿兵庫会と顧問契約を結ぶ企業向けのローンです。

クイックリピートはより利用しやすいビジネスローンとして県内の中小企業に広く利用されています。

クイックリピートの利用条件には、5年以上の業歴があること、保証協会付の借入での返済実績があること(直近1年間返済の延滞がないこと)、税金や社会保険料が未納でないことなどがあります。最大融資額は5000万円、融資期間は最長7年です。

金利はみなと銀行の定める変動金利型ですが、みなと銀行を給与振込に利用している場合や売上金の入金指定先にしている場合など、取引内容に応じて最大0.5%の金利割引があります。

埼玉倶楽部(埼玉りそな銀行)

埼玉りそな銀行(旧埼玉銀行)のビジネスローン「埼玉倶楽部」には利用条件があり、埼玉りそな銀行と融資取引が6カ月以上ある法人が対象です。

つまり、新規顧客を対象とした融資ではなく、すでに埼玉りそな銀行と取引を行っている法人だけが利用できるビジネスローンということになります。

また、業歴が2年以上あることと、債務超過の状態ではないことも条件です。

埼玉倶楽部は、運転資金や設備投資など事業性のある資金なら利用使途は広いですが、プロジェクト資金に利用することはできません。

融資の限度額は100万円単位で500万円~5000万円の範囲ですが、取引に応じて1億円までの最大融資が可能です。ただし、融資の限度額は、直近3カ月の月商の平均金額以内に制限されています。融資期間は3カ月以上5年以内です。

決算資金や賞与資金として利用する場合は6カ月以内に返済しなければなりません。

金利は変動金利型です。融資歴5年以上、残高1000万円ごと、給与振り込みに埼玉りそな銀行を利用など、取引内容に応じて最大で0.5%の金利割引があります。

埼玉倶楽部を利用できるのは、すでに埼玉りそな銀行と取引がある法人に限られているため、融資の申し込みに特別な書類を揃える必要はないように思えますが、資金の使途を確認するための書類は求められると考えてください。

なお、事務取扱手数料に10800円かかることにも注意です。

常陽ビジネスローン「クイックJ」(常陽銀行)

常陽銀行の常陽ビジネスローン「クイックJ」は、スピード審査が売りのビジネスローンです。

審査期間が3営業日以内と短く、担保や第三者保証人の必要なく申し込める点も特徴です。融資枠は10万円単位で100万円~1000万円以内、金利は変動金利型の年5.1~12.1%となっています。

クイックJは来店不要で申し込めるビジネスローンです。

インターネット、またはFAXから申し込めます。申し込み後、仮審査が開始され、3営業日以内に審査結果の回答が常陽銀行の各支店かクイックビジネスセンターから電話で伝えられます。

仮審査を通過すると、必要書類を持って常陽銀行の支店で正式な手続きを行います。

なお、クイックJには分割返済・一括返済のタイプと、カードローンのタイプがあり、後者を選択すると審査通過後に専用のカードが送られてきます。

クイックJの利用条件は、茨城、栃木、千葉、埼玉、福島、宮城のいずれかの県で事業を行う法人、もしくは個人事業主であることです。

法人の場合、決算書の自己資本、または税引後当期利益のいずれかがプラスであることも条件となっています。

なお、事業を営むエリアに制限はありますが、常陽銀行と取引のない人でも利用可能です。

αBANKビジネスクイックローン(京葉銀行)

京葉銀行にはいくつかのビジネスローンがあります。

主力商品はαBANKビジネスローンといって、千葉県内の中小企業が利用できる最大融資額1億円のローンです。ただし、こちらは業歴が3年以上あることという条件があります。

それに対して、αBANKビジネスクイックローンはαBANKビジネスローンよりも利用しやすいローンとして親しまれています。

京葉銀行の営業エリア内に所在する法人であること(個人事業主は利用不可)や、税金の滞納や未納がないことなど共通の利用条件はありますが、業歴が2年以上から申し込める点が違います。

αBANKビジネスクイックローンは、αBANKビジネスローンよりも申し込みの手続きや審査方法が簡素化されているのが特徴です。

最高融資額1億円のαBANKビジネスローンと比べると、融資期間が5年以内の融資枠100万円~3000万円と少なめではありますが、担保や第三者保証人が不要で審査期間も短くなっているため利用しやすいところが魅力です。

申し込みに必要な書類は2期以上の決算書の原本が基本で、その他必要に応じて銀行から要求されることもあります。

なお、返済方法は、元金均等割賦返済と元利均等割賦返済のどちらかを選択します。

スーパービジネスローン(横浜銀行)

横浜銀行(はまぎん)のスーパービジネスローンは、ふだん横浜銀行と取引のない企業でも利用できるビジネスローンです。

個人事業主の申し込みは不可で法人企業だけに限定されていますが、利用条件をクリアできるなら低金利のビジネスローンとして非常に使い勝手が良いでしょう。

はまぎんスーパービジネスローンの利用条件は細かく決められています。

法人企業に限定されていることは上記しましたが、それだけでなく、売上高が10億円未満であること、利用中の金融機関への延滞がないこと、税金の滞納もないことなどがあります。

また、利用できる企業の業種にも指定があり、不動産業、金融保険業、パチンコなどギャンブル業は対象外です。

はまぎんスーパービジネスローンは使用使途の比較的自由なビジネスローンです。土地の取得、建物の購入や修繕などの費用には利用できませんが、運転資金や設備投資など事業性のある資金に幅広く利用できます。

また、銀行ビジネスローンのなかでもかなり金利が低いのが特徴で、最大5000万円の限度額で、固定金利が年2.75%〜、変動金利が年2.95%〜となっています。

長期借入と短期借入があり、長期の場合、期間は新規の利用では3年以内ですが、2度目以降は5年以内となります。短期借り入れでは3カ月〜1年以内です。

スタービジネスカードローン(東京スター銀行)

東京スター銀行のスタービジネスカードローンは、東京スター銀行の提供する法人・個人事業主に対してのビジネスローンです。

東京に本社がありますが、東京スター銀行は第二地方銀行になるため、地方銀行のビジネスローンと捉えてください。

スタービジネスカードローンは、最高500万円までの融資が受けられることと、事業歴が短くても融資が受けられる可能性が高いことが大きな特徴でしょう。

借りたお金は事業性のある資金としての使途でなら何にでも使えます。

起業資金、運転資金、設備投資はもちろん、仕入れ資金、納税資金、従業員の給料を支払うための資金など自由です。

ビジネスローンにおいては、一般的に2年以上の事業歴があることを条件とする銀行が多いですが、スタービジネスカードローンなら1年程度の事業歴でも申し込みは可能です。しかも、申し込み手続きのために来店の必要はありません。

スタービジネスカードローンはローンカード型ですので、金利は高めながら、限度額の範囲ならATMで何度も追加借入できるというメリットがあります。

申し込みには1期分の決算書があればいいので、業歴1〜2年程度の個人事業主にもおすすめです。ただし、銀行のビジネスローンですから、審査はそれなりに厳しいものと推測されます。

プロミス自営業者カードローン(プロミス)

プロミス自営者カードローンは、事業資金には利用できないカードローンを自営業者、個人事業主用にしたビジネスローンです。

もちろん事業資金用にも使えますし、プライベートな資金にも使うことができます。

利便性は一般のローンと同等で、即日融資も可能。全国のATMで利用することができます。限度額は300万円まで。

金利も6.3%からと比較的低金利で、最短1時間で審査結果が判明することも特色

。難点は、法人格の経営者は利用できないこと。自営業者や個人事業主にとっては、強い味方といえますね。

モビット ビジネスローン(三井住友銀行グループ)

1万円から800万円まで借入可能な三井住友銀行グループのモビットビジネスローン。

資金用途も自由で、無担保無保証人も特徴です。

CMも広く展開しており、信頼感がありますね。

申込の過程では郵送物も電話連絡もないため、家族や職場に気づかれずに申込を完了することも可能です(三井住友銀行または東京三菱UFJ銀行の銀行口座所有者が対象。審査の結果、即日の融資も可能です。

10秒で簡易審査結果が表示されるため、他のビジネスローン会社との相見積もりもスムーズに進みます。

借入金利は3.00%~18%。最長8年10カ月のあいだ借入が可能と、資金繰りに悩む経営者にとっても強い味方です。

【モビット ビジネスローン(三井住友銀行グループ)】はこちら

アーバンフリーローン(関西アーバン銀行)

前述の静岡銀行のように関西地方に強い関西アーバン銀行が運営する無担保型のローンです。

融資金額は最高300万円、融資利率は年5.8%~年13.5%。保証人も不要です。法人への転貸資金には活用できませんが、事業資金のお申込みのOKです。

適用利率は審査結果により、以下の4種類のいずれかが適用されます。

- 年5.8%

- 年7.8%

- 年9.8%

- 年13.5%

いずれも固定金利が適用されます。申込は始終来店不要です。

不動産活用ローン(三井住友トラストローン&ファイナンス)

【不動産活用ローン(三井住友トラストローン&ファイナンス)】

所有している不動産資産を担保設定することにより、借入できる不動産活用ローンです。

通常3.90%~7.40%ですが、キャンペーン期間内は2.99%~5.99%と大幅に抑えた金利が提案されます(現在のキャンペーンは2016年9月30日で終了)。

資金の使用用途はとても広く、運転資金や設備資金の調達、固定資産税や消費税の納税資金としても活用することができます。

今回取り上げた他社のビジネスローンには法人格の会社を申込対象外とするところも多いのですが、不動活用ローンは法人でも申込可能です。

返済期間も最大35年、融資額も300万円から最大10億円まで可能。不動産担保をレバレッジにした、大きな額の事業展開が可能です。

中小企業の経営者でも、一世一代の勝負をかけた大規模投資を行うケースがあります。

時間の余裕がない段階で、複数社から少額の事業融資を受けるのはとても煩雑なもの。

なかには既に借入を起こしていると、審査で不利になる場合さえあります(借入目的を逐一説明するのもとても面倒なものです)。

そのため、当不動産活用ローンのように大枠で借りることのできるビジネスローンはとても重宝できます。

担保設定が必要なため、不動産資産を所有していなければ活用できないというデメリットこそありますが、現在稼働している工場や店舗の立つ建物の土地、および建物も担保対象になります。

不動産資産を有する場合は検討するようにしましょう。

なお、担保設定は土地や建物だけではなく、抵当建物の火災保険金請求権等に質権を設定する場合もあります。

【不動産活用ローン(三井住友トラストローン&ファイナンス)】はこちら

まとめ~ビジネスローン会社はどのようにして選ぶ?~

以上ここまで、ビジネスローン会社の商品比較を進めてきました。

今回取り上げた各ビジネスローン会社は、銀行系から信販系、独立系まで幅広い一方、低金利や無担保無保証人制度、即日融資など、「類似サービス」になっている部分も多く、利用者としてはなかなか判断が難しいところ。

どのようにしてローン会社を選択するとよいのでしょうか。

ローン会社を選ぶにあたって大切なことは、「審査基準が各社にとって異なる」ことに留意する必要があります。

資金繰りは時間的に余裕のないなかで、各社1社ずつ審査をしていては時間的にも間に合いません。そのため、「相見積もり」をする必要があります。

各種条件を鑑みて、相見積もりを数社から取り、審査の通ったところ、もしくは審査を通ったいくつかの会社から最も条件のいいところを選択するとよいでしょう。

気をつけたいのは、法人格であることを「隠して」借入を申請しないこと。

万が一それが借入会社に判明すると、貸付の取り消しや損害賠償の対象になる可能性があります。正しい申請をするようにしましょう。

正しく、賢い使い方をすれば、経営において強い味方となるビジネスローン。

しっかりと各社の違いを調べてから活用しましょう。

メインメニュー

Topics

プロが教える国金活用術

国民生活金融公庫活用実践レポート

プロが教える資金調達徹底ガイド

事業計画書作成ノウハウ

経営者とお金の問題【資金調達編】

経営者とお金の問題【直接金融による資金調達編】

経営者とお金の問題【税・その他】

起業ノウハウ

脱サラ起業家必見!

知って得する「保険・お金」の話。

新会社法の基礎知識

株式会社設立

定款変更マニュアル

株式会社の解散手続き

株式譲渡手続き

LLC(合同会社)設立

合同会社→株式会社への組織変更

一般社団・財団法人の設立

LLP(有限責任事業組合)設立

NPO法人設立

営業許認可

Copyright (C) 2019 行政書士事務所WITHNESS All Rights Reserved.

掲載コンテンツ・イメージの転写・複製等はご遠慮下さい。