まだ融資金を当てに資金繰りしているのですか?

- 会社設立.com TOP

- 日本政策金融公庫コラム(旧:国民生活金融公庫)

- まだ融資金を当てに資金繰りしているのですか?

【電話受付時間】AM10:00~PM6:00(平日)

日本政策金融公庫(旧・国民生活金融公庫)コラム

目次

- 第1回 自己資金と借入額の比率

- 第2回 嘘の事業計画で融資はおりる?

- 第3回 2度目の申請を可能にするには・・・?

- 第4回 ブラックリスト・自己破産をしていても国金から借りれるの?

- 第5回 法人と個人事業主では違う部分

- 第6回 制度融資活用マニュアル~国金が駄目だったらどうする?~

- 第7回 国金担当者とのバトル(実話)

- 第8回 国民生活金融公庫での面談の心得

- 第9回 融資がおりた後に、国民生活金融公庫から「お金を返せ」と言われてしまった!

- 第10回 国金融資の申請は会社設立前?それとも会社設立後?

- 第11回 保証人を2人求められる場合とは?

- 第12回 借りれる時に借りておく

- 第13回 公庫で融資を断られた方でも資金調達が可能な「ファクタリング」とは?

- 第14回 つなぎ資金の調達に利用しやすい金融機関(ビジネスローン・不動産投資担保・手形貸付・ファクタリング)について

- 第15回 似ているようで全く異なる「ファクタリング」と「ビジネスローン」の違いとは?

- 第16回 従業員の給与や取引先への支払いができない場合どうする?

- 第17回 徹底解説!今更聞けないブラックリストって何?

- 第18回 結局、こういう人が融資を受けやすい

- 第19回 借金まみれから資金調達300万円に成功したAさんの話

- 第20回 日本政策金融公庫はなぜ家族(配偶者)の通帳やローン明細まで見せろと言ってくるのか?

- 第21回 残業代を確保・回収して日本政策金融公庫融資の自己資金を増やす

- 第22回 融資と出資の違いとは?日本政策金融公庫や制度融資でも断られたのに、出資なんて本当に受けられるの?

- 第23回 まだ融資金を当てに資金繰りしているのですか?

- 第24回 ブラックリスト者が起業する場合、資金調達の可能性はあるのか?

- 第24回 無借金経営を目指すな!現預金豊富な「実質無借金経営」を目指せ。

- 第25回 安定した資金調達をしたい方は顧問税理士の契約をしよう

まだ融資金を当てに資金繰りしているのですか?

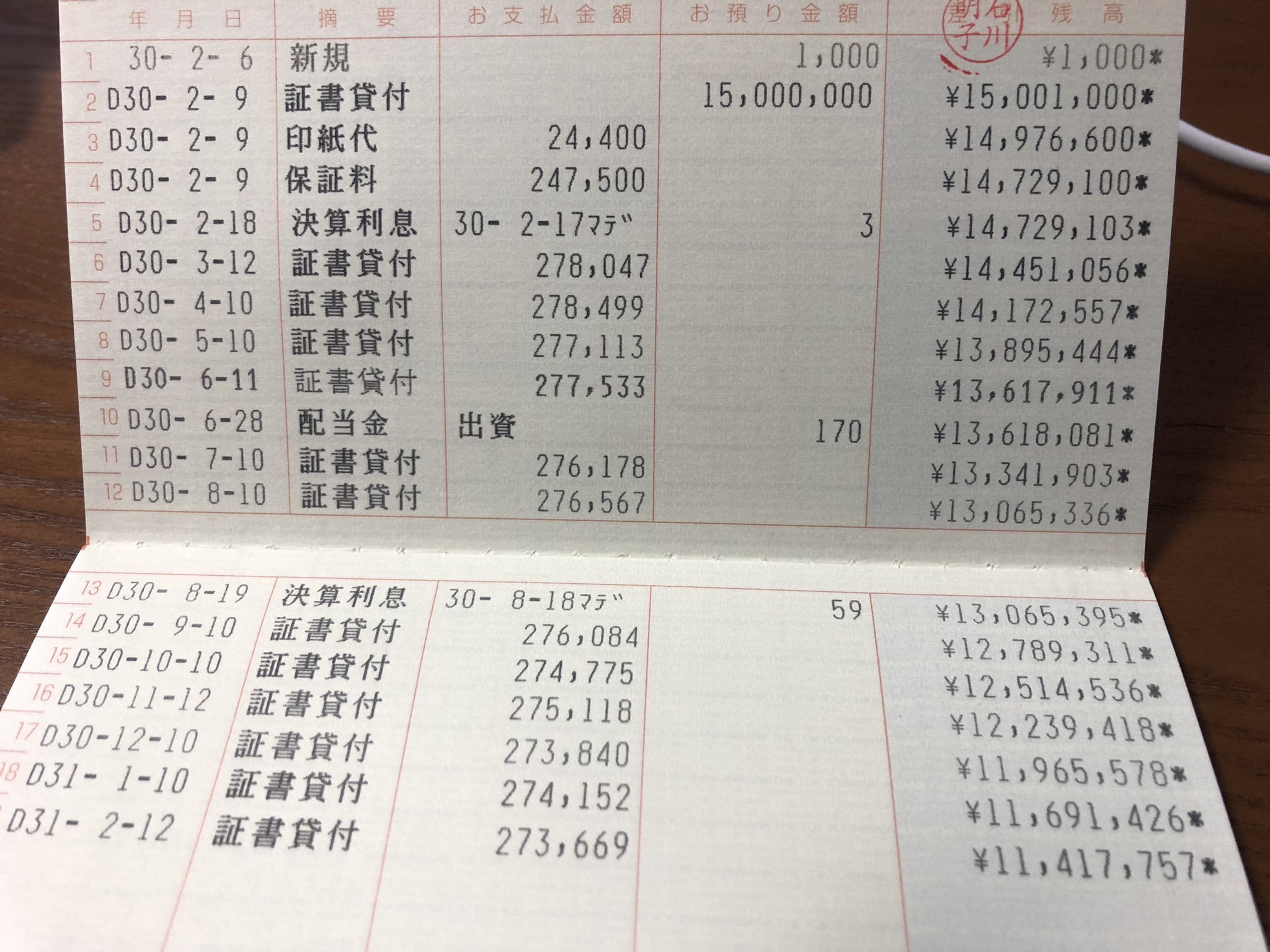

まずはこちらの通帳をご覧ください。

2018年2月に私が実際に東京信金から信用保証会社付の制度融資を受けた1500万円です。

(実際に融資がおりた経緯をこちらで公開しています。→無担保で3000万円の融資は下りるのか?)

先方から入金された後、信用保証料と借入金の返済以外全く動いていません。

つまり、融資を受けたお金を全く使っていないのです。

- せっかく融資を受けたのに、なぜ使わないの?

- 利息と保証料だけ無駄じゃないですか?

そういう疑問を抱く方も多いことでしょう。しかし私は融資金をそもそも資金繰りの当てにはしていないのです。

保証料と利息は勿体ないといえば勿体ないのですが、これは与信を確立するための最低限の必要経費です。

もしかしたら、あなたは「誰でも簡単に融資くらい受けられるでしょ?」と思っていませんか?

残念なお知らせですが、融資は資金繰りに困っている人には簡単には貸してくれません。

一部例外のセーフティネット融資はありますが、多くの融資制度は、「きちんと返せる人に貸す」というのが鉄則だからです。

だからこそ、微々たる額であれば利息と保証料など必要経費を割り切って、借りられる時に借りておき、本当に必要な際に、より大きな金額を簡単に借りられるように下積み期間を設けておくわけです。

決して目先の資金繰りを乗り切るために融資を受けるわけではないのです。

融資金は投資に使え

目先の赤字を埋めるためだけの、「後ろ向き融資」を金融機関は最も嫌います。

また、事業そのものに焦点を当てれば、単に融資金で赤字を埋めたところでその場しのぎでしかなく、根本的な解決にはなりません。

将来的に融資返済に詰まるであろうことは金融機関の目にも明らかです。

だからこそ、融資資金は投資に使い、その投資によりどんなブレイクスルーが起きて業績の改善が図れるのか?を考えておくことが大切なのです。

適切な投資により業績改善が図れれば、融資の返済も滞ることはないわけですから。

また、投資に使いたいと思ったそのタイミングで投資金が口座になければ指をくわえて機会を逸するだけです。

融資はそもそもおりるかどうかもわかりませんが、おりるとしても通常1,

2ヶ月はかかるものです。

※急ぎの資金需要に対応しようと思うと、ビジネスローン(http://www.1-kigyou.com/business-loan.html)の利用を検討することになります。スピードを重視する代わりに、金利は高くなります。

「今は必要ない」

実はそんな時こそ融資を受けておき、口座資金を潤沢にしておく必要があるのです。

そしてチャンスが目の前に訪れたなら、躊躇なくその資金を投入し、適切に回収していけば良いのです。

払った利息と保証料の対価=与信

仮に投資に使わず、受けた融資金をずーっとその口座に眠らせていたとしましょう。

融資金から毎月定時に引き落とされ、最後の数回分は利息と保証料の手出しが発生はするでしょう。

だからと言ってマイナスだと思ってはいけません。

先述の通り、あなたには「1500万円をきっちり返した」という実績が金融機関のデータベースにしっかり残ることになります。

この信用力(与信)こそが、一見無駄に見える利息と保証料をわざわざ払った報酬になるのです。

次回からの資金調達は驚くほど簡単になりますし、提出書類もがくんと減りますよ。

尚、一度受けた融資を全額返済しないと次の融資は受けられないわけではありません。

目安としては半分程度ですが、きちんと返済を続けていれば、追加融資や借り換えだって金融機関の方からオファーしてきます。

例えば、とりあえず余裕のある時に1500万円融資を受けたけどすぐに投資したい案件もない。

2年程度返済し、残債も6割程度に減ったタイミングで良いチャンスが巡ってきたとしましょう。その際必要な資金は2000万円。

口座にある融資金はその時1500万円の6割で900万円程度。

そのような場合に、比較的簡単にスピーディーに2000万円の融資に借り換え(実質的に1100万円の追加融資)できるというわけです。

一度借りた実績がなければ、そこまでスピーディー且つ2000万円もの額をいきなり調達はできません。

融資申請を目先の資金繰りと捉えるか、将来の投資や備えと捉えるか。

1度目の融資は次回の融資を見据えたものなのか。

事業を始めたら一度検討しておきたい重要な経営判断事項ですね。

メインメニュー

Topics

プロが教える国金活用術

国民生活金融公庫活用実践レポート

プロが教える資金調達徹底ガイド

事業計画書作成ノウハウ

経営者とお金の問題【資金調達編】

経営者とお金の問題【直接金融による資金調達編】

経営者とお金の問題【税・その他】

起業ノウハウ

脱サラ起業家必見!

知って得する「保険・お金」の話。

新会社法の基礎知識

株式会社設立

定款変更マニュアル

株式会社の解散手続き

株式譲渡手続き

LLC(合同会社)設立

合同会社→株式会社への組織変更

一般社団・財団法人の設立

LLP(有限責任事業組合)設立

NPO法人設立

営業許認可

Copyright (C) 2019 行政書士事務所WITHNESS All Rights Reserved.

掲載コンテンツ・イメージの転写・複製等はご遠慮下さい。